免费试用

所有产品

万兴图示

基于模板的一站式办公绘图利器

万兴脑图MindMaster

基于云的多平台思维导图软件

万兴画板

基于白板的工作流搭建工具

万兴项管

基于甘特图的项目管理工具

新品上市

万兴图示V14

AI全面升级>>

万兴脑图V12

任务看板,AIPPT,

布局丰富>>

万兴画板V1.0

全新白板产品>>

所有产品

万兴图示

基于模板的一站式办公绘图利器

万兴脑图

基于云的多平台思维导图软件

万兴画板

基于白板的工作流搭建工具

万兴项管

基于甘特图的项目管理工具

万兴AI

万兴图示AI

万兴脑图AI

万兴AI

万兴图示AI

万兴脑图AI

政企服务

企业采购

政企套餐

国防版采购

客户案例

向团队介绍

政企服务

企业采购

政企套餐

国防版采购

客户案例

向团队介绍

社区资源

万兴图示模板中心

思维导图知识社区

万兴图示学堂

万兴脑图学堂

社区资源

万兴图示模板中心

思维导图知识社区

万兴图示学堂

万兴脑图学堂

帮助中心

帮助中心

文章教程

帮助中心

帮助中心

文章教程

免费下载

优惠

免费下载

优惠

登录

模板社区

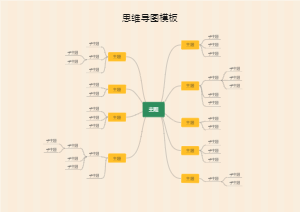

增值税销售额的确定

立即使用

738

12

16

0

举报

发布时间:2022年04月13日

增值税销售额的确定

这是用思维导图绘制的关于增值税销售额的确定,总结的十分详细,有相关需求的可以作为参考。注会税法、税务师通用

发布时间:2022年04月13日

增值税

销售额

发表评论

打开APP查看高清大图

增值税销售额的确定

下载eddx文件

下载客户端

立即使用

社区模板帮助中心,

点此进入>>

EDTqh2rF

关注

他的近期作品

查看更多>>

相似推荐

立即使用

创造性思维

7.1k

131

18

猪猪女孩

会员免费

立即使用

5点提高销售的思维模式

7.6k

164

23

猪猪女孩

会员免费

立即使用

公司培训

8.0k

360

35

猪猪女孩

会员免费

立即使用

合适的另一半思维导图

9.6k

557

81

猪猪女孩

会员免费

立即使用

为什么思维导图可以促进高效会议?

9.1k

499

75

猪猪女孩

会员免费

立即使用

婚礼策划思维导图

6.4k

212

34

猪猪女孩

会员免费

立即使用

简单主题

7.6k

558

36

猪猪女孩

会员免费

立即使用

健康

7.8k

214

30

猪猪女孩

免费